Alain Tournebise

Une nouvelle industrialisation de notre pays est nécessaire pour en finir avec l’appauvrissement de ses habitants et de leurs services publics, pour faire face à l’urgence climatique et pour résister efficacement aux pressions des impérialismes, des multinationales et des marchés financiers. Elle mettra les nouvelles technologies au service d’une nouvelle efficacité écologique et économique donnant la priorité au développement de l’emploi et des qualifications. Elle nécessitera une croissance considérable de la consommation d’électricité, donc des dépenses colossales de recherche, de formation et d’investissement matériel pour développer un système électrique performant. Le bon vouloir des industriels et la main invisible du marché n’y suffiront pas.

Depuis quarante ans, la France a vu son industrie perdre lentement de sa substance. La contribution de la production industrielle au PIB est passée de 20 % à moins de 10 %. L’idéologie dominante regorge d’explications diverses pour expliquer cette lente mais systématique désagrégation : coût du travail, règlementation excessive… Mais on sait qu’en régime capitaliste la cause profonde peut être résumée en une seule : l’insuffisance du taux de profit, c’est-à-dire de la masse de profit rapportée au capital investi. L’industrie, et particulièrement l’industrie lourde est une activité qui peine à dégager un taux de profit attractif. D’abord parce qu’elle immobilise une masse de capital fixe importante, bien plus importante que les activités de service. De plus, cette activité requiert une quantité importante d’intrants, tels que des matières premières ou auxiliaires, notamment l’énergie. Les coûts associés à ces intrants représentent une déduction de la valeur produite, ce qui réduit la plus-value générée ainsi que le profit correspondant. Il faut enfin mentionner le coût du financement des avances nécessaires pour investir dans l’outillage et payer les facteurs de production. Ce coût, essentiellement les intérêts sur les emprunts, constitue lui aussi un prélèvement sur la plus-value.

Pour réduire la facture de ces ressources, le capital a, de tout temps, cherché à réduire la rétribution de la force de travail, et le coût des matières premières et de l’énergie.

Dans ces coûts, l’énergie tient une place qui peut aller, selon les secteurs, jusqu’à 40 % de la valeur de la production et excéder nettement le profit brut (Cf. tableau 1). Une variation de quelques pourcents du coût de l’énergie peut donc réduire à néant le profit d’une activité industrielle forte consommatrice d’énergie.

| Secteur industriel | Dépenses énergétiques (millions d’euros) | Marge nette moyenne | Profit net estimé (millions d’euros) | Coût de l’énergie rapporté au profit net |

| Sidérurgie / métallurgie | ~8 000 | 3–5 % | ~1 500 | > 500 % |

| Ciment / matériaux minéraux | ~3 000 | 5–7 % | ~1 200 | 250 % |

| Papier / carton | ~2 000 | 4–6 % | ~900 | 220 % |

| Chimie | ~6 500 | 6–8 % | ~7 000 | ≈ 90 % |

| Agroalimentaire | ~4 000 | 2–3 % | ~5 000 | ≈ 80 % |

| Plasturgie / caoutchouc | ~1 500 | 4–6 % | ~3 500 | ≈ 40 % |

| Automobile / mécanique | ~1 800 | 4–6 % | ~12 000 | ≈ 15 % |

| Électronique / équipements | ~500 | 6–8 % | ~8 000 | ≈ 6 % |

Mais l’énergie ne pèse pas seulement sur les profits. Elle a aussi des implications politiques, sociales et environnementales.

De multiples enjeux écologiques, sociaux, politiques

La consommation d’énergie est la principale source d’émission de gaz à effet de serre, donc de dérèglement climatique. En France, 69 % des émissions de gaz à effet de serre sont le résultat de la production ou de l’utilisation – principalement de combustion – d’énergie, que ce soit dans la mobilité, dans l’habitat ou dans les activités productives. 31 % résultent d’autres activités, chimiques (certains processus industriels comme la fabrication de ciment) ou biologiques (agriculture, décomposition organique des déchets etc…).

L’énergie est enfin un enjeu de souveraineté. C’est pourquoi, historiquement, les mix énergétiques nationaux se sont construits sur la base des ressources nationales, charbon pour l’Angleterre, la Belgique, l’Allemagne, la France etc. gaz pour les Pays bas, hydraulique pour la France, les pays scandinaves etc. les prix bas des hydrocarbures et le développement des transports internationaux ont entraîné un développement de la consommation du pétrole d’abord et du gaz ensuite et une interdépendance croissante des pays consommateurs et des pays producteurs. Cette dépendance s’est rapidement révélée un risque politique et économique pour les pays importateurs.

Pour satisfaire à ces trois objectifs d’une énergie peu chère, décarbonée et souveraine, un consensus est largement établi sur les solutions à mettre en œuvre : électrification massive des process de production, recours à l’hydrogène ou aux biogaz pour les process difficilement électrifiables (chaleur haute température notamment), et, en dernier recours, captation du carbone dans les industries où la production de CO2 ne résulte pas de processus de combustion (ciments)

L’électrification des processus industriels, c’est d’abord le remplacement des hydrocarbures importés (gaz et pétrole) par des procédés purement électriques (moteurs, pompes à chaleur, fours électriques etc.) mais c’est aussi l’introduction des technologies digitales (de l’automatisation et de l’intelligence artificielle…).

L’électrification est à la fois source d’efficience, de réduction des émissions de gaz à effet de serre et de réduction de la dépendance aux importations.

Source d’efficience car les procédés électriques présentent des rendements très importants. Ainsi, un moteur électrique convertit beaucoup mieux l’énergie en mouvement mécanique (≈ 85–95 %) qu’un moteur thermique (≈ 20–35 % en usage réel). Une pompe à chaleur est trois à cinq fois plus efficace qu’une chaudière puisqu’elle délivre trois à cinq fois plus d’énergie qu’elle n’en consomme. De ce seul fait l’utilisation de l’énergie électrique est déjà source de réduction des émissions de gaz à effet de serre puisqu’elle réduit l’énergie primaire nécessaire. Elle l’est encore plus si l’électricité consommée est décarbonée, c’est-à-dire produite par des filières sans combustibles fossiles (solaire, éolien, hydraulique et nucléaire), ce qui est le cas à près de 95 % en France.

Produire l’électricité dont nous avons besoin

Mais cette électrification des usages est elle-même conditionnée par la nécessité de disposer des filières industrielles produisant les composants indispensables : Pompes à chaleur, batteries etc. qui sont aujourd’hui massivement produits en Chine et importés. Il en est de même des filières de composants nécessaires à la production d’électricité renouvelable : panneaux solaires et éoliennes. Une réindustrialisation vertueuse ne peut donc pas se contenter de cibler les usages de l’énergie et leur électrification, mais aussi les filières de production de composants industriels et de production d’électricité, faute de quoi la réindustrialisation ne ferait que remplacer une dépendance par une autre.

Une réindustrialisation efficiente écologique et sociale entraînera donc des besoins très importants d’électricité. Tous les organismes se livrant aujourd’hui à des prévisions ou des prospectives énergétiques convergent vers cet objectif. C’est le cas de RTE dans ses « Futurs énergétiques 2050 », c’est aussi le cas de la Programmation Pluriannuelle de l’Energie adoptée par le gouvernement en février dernier qui fixe un objectif minimal de 650 TWh en 2035. Le plan climat du PCF, fondé sur un objectif de réindustrialisation plus ambitieux affiche, lui, une prévision de 700 TWh.

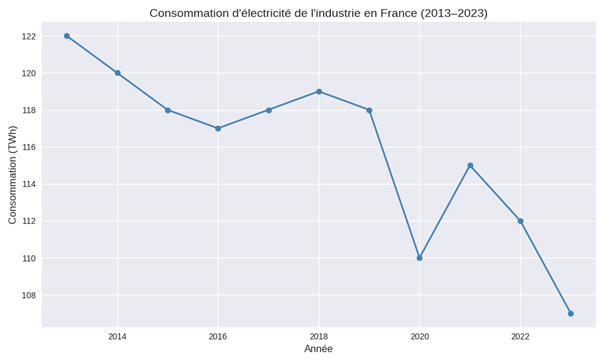

Or il faut bien constater que notre pays, pas plus que le reste de l’Europe, n’est pas aujourd’hui sur la bonne pente. Dans son dernier bilan prévisionnel 2025-2035 publié en décembre dernier, RTE souligne que « La consommation d’électricité n’est pas, pour le moment, alignée sur les objectifs de décarbonation » Entre 2017 et 2023, la consommation a baissé d’environ 30 TWh, (soit -6 % par rapport à la moyenne de la période 2014-2019), essentiellement en raison d’une forte hausse des prix de l’électricité, conséquence de la crise de disponibilité du nucléaire français, concomitante de l’augmentation des prix du gaz et à un niveau historiquement faible de la production hydroélectrique. Depuis, la consommation stagne, du fait notamment de l’incertitude sur les prix de l’électricité perçue par les industriels comme les particuliers. La baisse de consommation est encore plus marquée dans le secteur industriel. (Cf. graphique 3)

Source : RTE

Le même constat peut être fait au niveau européen, c’est ce que ne manque pas de souligner le rapport Draghi dont un chapitre complet est consacré aux industrie grandes consommatrice d’énergie :

« Les industries à forte intensité énergétique sont un élément essentiel de l’économie européenne et jouent un rôle crucial dans la réduction des dépendances stratégiques de l’UE… La désindustrialisation dans l’UE, dans certains de ces secteurs, a déjà commencé et pourrait s’accélérer en l’absence de politiques dédiées… Le coût de l’énergie et de la décarbonation sont les principaux facteurs déterminants de la compétitivité des entreprises énergivores en Europe… principalement compromise par des prix de l’énergie et des coûts d’émission plus élevés que ceux de leurs concurrents mondiaux… Le déclin de la compétitivité s’est traduit par des pertes de production et une dépendance accrue aux importations. »

Comment parvenir à cette mutation de l’appareil productif vers l’électricité ?

Il y a une triple condition à une réindustrialisation vertueuse de notre pays, et plus largement de l’Europe, c’est la capacité de fournir une énergie bon marché et décarbonée et la capacité à financer la décarbonation de l’industrie existante, d’une part, et la réimplantation d’industries nouvelles décarbonées, d’autre part.

Paradoxalement, en France, le défi n’est pas aussi massif qu’il peut l’être pour la décarbonation du secteur du logement ou du transport. D’abord parce que l’industrie – du fait de la désindustrialisation de ces vingt dernières années – ne représente aujourd’hui plus que 10 % du PIB. Ensuite parce qu’elle est très concentrée (50 sites seulement sont responsable de 58 % des émissions de carbone). Il n’en reste pas moins que le niveau d’investissement nécessaire reste important. Un récent rapport de la Cour des Comptes (1) estimait que l’effort annuel total serait ainsi de l’ordre de 5 milliards d’euros par an sur 2025-2030, tandis que restaurer un secteur industriel contribuant à 15 % du PIB contre 10 % aujourd’hui nécessiterait, lui, plusieurs centaines de milliards d’euros

L’échec des mécanismes de marché

Parvenir à un tel niveau d’investissement constitue un défi, mais surtout un calvaire pour le capitalisme industriel. » Aucun capitaliste n’emploiera de son plein gré un nouveau mode de production… dès lors qu’il réduit le taux de profit »écrivait Marxdans Le Capital. Pour surmonter cette inertie, l’intervention publique est donc nécessaire, même en régime capitaliste. Les moyens de l’action publique sont de trois natures : la contrainte par la réglementation, l’incitation par l’introduction d’une tarification du carbone, les aides directes ou indirectes à l’investissement.

Le marché du carbone fonctionne ainsi : l’UE fixe un plafond annuel d’émissions de CO2 à chaque entreprise sous forme de quotas qui constituent une autorisation d’émettre (exprimés en tonne de CO2). Si l’entreprise dépasse ce plafond, elle doit se procurer les quotas correspondant à son dépassement. Il s’est donc créé un marché des quotas fixant un prix de la tonne de carbone. Les entreprises peuvent donc être incitées à investir dans la décarbonation si elles estiment rentable d’économiser ainsi le coût des quotas. Dans les faits, ce marché s’est révélé peu efficace et trop volatile pour sécuriser l’investissement. Le rapport Draghi avoue même à demi-mot qu’il est responsable des coûts élevés de l’énergie en Europe.

Les aides directes constituent une dépense publique considérable (cf. encadré 2), mais leur efficacité reste à démontrer. La Cour des Comptes souligne notamment qu’elles ne sont pas à la hauteur de l’enjeu. Pour les dispositifs existant avant 2020, ils ne concernaient que 0,15 % des émissions industrielles et, malgré les nouvelles aides décidées en 2020 dans le plan France 2030, le nombre d’établissements bénéficiaires reste très faible par rapport au nombre d’établissements de l’industrie manufacturière.

On le voit, les dispositifs publics pour accélérer l’investissement dans la décarbonation de l’industrie sont coûteux pour le budget de l’Etat et le pouvoir d’achat des ménages mais ne suffiront sans doute pas à atteindre l’objectif de décarbonation de l’industrie. Ce constat remet en lumière la nécessité de nationaliser certains secteurs industriels particulièrement énergivores. Et ce d’autant plus que le secteur électrique, englué dans les mécanismes de marché, se révèle aujourd‘hui incapable d’assurer à l’industrie –comme aux autres consommateurs –-un prix bas et stable de l’électricité.

Le prix de l’électricité peut se décomposer en trois postes principaux : le prix de la production elle-même, le prix de l’acheminement par les réseaux (tarif d’utilisation) et les taxes. Le poids des taxes est de l’ordre de 10 à 15 % de la facture, sensiblement plus bas que les taxes supportées pat les ménages car les consommateurs industriels bénéficient de taxes réduites comparées aux autres catégories. Le transport et la distribution pèsent 20 à 40 % de la facture selon la taille et le profil de consommation. Le prix de la production elle-même est donc le poste principal de la facture avec 40 à 70 % du montant et il dépend essentiellement de la nature des moyens de production mis en œuvre.

Pour une politique de l’électricité en France

La France bénéficie d’un avantage important avec un parc de production d’électricité nucléaire largement amorti qui assure une production décarbonée à un prix compétitif. Après bien des errements politiques qui ont conduit notre pays à prendre un retard significatif en matière d’équipement électrique, un consensus assez large s’est finalement instauré sur la pertinence de maintenir et de développer un parc nucléaire majoritaire dans le mix électrique français. Ainsi La PPE 3 acte une nette relance du nucléaire et l’objectif de redressement de la disponibilité du parc existant, alors que la PPE précédente visait la fermeture de 14 réacteurs ! Même Ursula Von der Leyen, la présidente de la Commission européenne, qui naguère s’efforçait d’entraver le nucléaire en Europe, a déclaré lors du Sommet du nucléaire à Paris que la réduction du nucléaire en Europe constituait une erreur stratégique.

La plupart des acteurs aujourd’hui rejoignent les projections qui sont celles de notre parti depuis longtemps. Pour en résumer les principes :

- maintien en activité des réacteurs nucléaires actuels au-delà des cinquante ans initialement prévus, sous réserve de mise à niveau (le « grand carénage ») et d’autorisation des autorités de sûreté. Une prolongation jusqu’à 70 ans est aujourd’hui tout-à-fait envisageable ;

- développement du parc nucléaire avec la construction de nouvelles tranches EPR2. La PPE confirme la construction de 6 réacteurs à partir de 2028, assortis de l’option de 8 réacteurs supplémentaires ultérieurement. Un niveau sans doute insuffisant pour assurer une réindustrialisation massive ;

- augmentation de la capacité de production hydroélectrique par le suréquipement de sites existants et la création de stations de pompage (STEP) ;

- développement des énergies électriques renouvelables, notamment solaire et éolien, nécessaire pour faire face à la croissance de la consommation durant la décennie de construction du nouveau nucléaire

Mais paradoxalement, le maintien et le développement d’un parc électrique décarboné et économique ne garantit pas un prix bas au consommateur. On a pu s’en rendre compte au cours des dernières années où les prix de l’électricité ont explosé.

Car entre les prix et les coûts, il y a les profits. La mise en place du marché de l’électricité s’est faite selon les principes de l’économie néolibérale, c’est-à-dire la rencontre d’une offre et d’une demande qui aboutit à un prix de marché égal au coût de la dernière unité produite : le coût marginal. Pour maximiser son revenu, le producteur a intérêt à produire tant que la dernière unité produite est moins coûteuse que la dernière unité demandée. Au-delà, il perdrait de l’argent. Ce prix de marché est supposé être celui qui maximise le profit du producteur.

Transposé au marché de l’électricité, ce principe a conduit à élaborer un algorithme qui, en face de la demande d’électricité, « empile » les centrales disponibles selon les coûts croissants, nécessaires pour couvrir cette demande. Le coût marginal est donc le coût de la dernière centrale indispensable à satisfaire la demande. Il devient le prix de marché et tous les producteurs reçoivent ce prix, quel que soit leur coût de production

Cette conception du marché pourrait être justifiée si elle ne présentait pas deux failles majeures.

La première réside dans le fait que le « marché » européen n’est pas un ensemble cohérent, mais plutôt le couplage de différentes zones où les parcs électriques sont très disparates pour des raisons historiques et politiques. Très souvent donc, la centrale marginale la plus chère se situe dans une zone de prix élevés et contribue à établir un prix de marché dans une autre zone aux prix pourtant plus faibles, donc au détriment des consommateurs de cette zone. Concrètement, c’est le cas lorsque les prix en France sont fixés par les centrales marginales en Allemagne qui sont les centrales à gaz alors que la France n’utilise quasiment pas de gaz dans son parc électrique. Les prix de l’électricité en Europe sont ainsi fortement dépendant des prix du gaz. Or les prix du gaz sont élevés et extrêmement volatiles en raison de la situation géopolitique particulièrement agitée depuis plusieurs années. Ils sont d’autant plus élevés qu’ils supportent, outre leur prix de production et de transport, les coûts des quotas de carbone instauré par l’Union Européenne. Ainsi, le système électrique français paie –indirectement – pour des émissions de CO2 générées par d’autres.

La seconde est que tous les producteurs sont rémunérés au prix correspondant au coût de production le plus élevé alors que la plupart produisent à un coût plus faible. Ils réalisent donc un profit (« rente infra-marginale ») qui peut être substantiel. La théorie justifie ce profit par la nécessité de financer le renouvellement du parc de production. Mais, dans un marché d’opérateurs privés, rien ne garantit que ce profit soit effectivement fléché vers des investissements de renouvellement ou d’amélioration.

Mais les dirigeants européens et français se refusent obstinément à remettre en cause ce modèle de marché et se contentent de réformes palliatives. C’est pourquoi, en France, ont été élaborés des dispositifs tarifaires pour capturer et redistribuer cette manne, l’ARENH puis le VNU (cf. encadré 2)

Mais tous ces dispositifs dérogatoires ne font que tenter de corriger les excès d’un système intrinsèquement pernicieux dont le but reste de maximiser les profits des producteurs d’énergie et non de minimiser les prix au consommateur. La réindustrialisation de l’Europe et de la France qui nécessite des prix bas et stables de l’électricité ne pourra se réaliser dans le cadre d’un marché européen tel qu’il a été conçu aujourd’hui, et c’est bien la raison profonde du retard pris en Europe que dénonce le rapport Draghi. Le retour à un système électrique intégré cohérent, et 100 % public reste la condition sine qua non d’une réindustrialisation vertueuse, à la fois économe en ressources et neutre en carbone.

Encadré 1

Les aides à l’efficacité énergétique et à la décarbonation

En France, l’investissement dans l’efficacité énergétique et la décarbonation de l’industrie bénéficie de subventions publiques directes dans le cadre des plans globaux France Relance et France 2030. Ces subventions – qui ne couvrent qu’une part minoritaire du coût des projets – sont supposées déclencher des montants d’investissement très supérieurs, donc avec un effet de levier important (selon l’ADEME, 1 euro d’aides génère 3 à euros d’investissement).

France Relance est le plan d’urgence doté de 100 milliards d’euros adopté à la sortie de la crise sanitaire du Covid. Orienté tous secteurs, il prévoyait notamment un programme d’appels à projets piloté par l’ADEME baptisé « IndusEE ». Selon les bilans établis par l’ADEME il a permis de générer près de 700 millions d’euros d’investissement dans le secteur industriel, principalement dans les secteurs les plus énergivores.

Lancé le 12 octobre 2021, le plan d’investissement « France 2030 » vise à accélérer la transformation des secteurs clés de l’économie par l’innovation. Il est doté d’une enveloppe totale de 54 milliards d’euros dont 5 milliards seront consacrés à la décarbonation de l’industrie à travers plusieurs programmes d’appels à projets baptisés « DecarbIND » pour la grande industrie ou « Industrie zero fossiles » pour la petite industrie.

Mais le principal mode d’aide au financement de l’efficacité énergétique repose sur les certificats d’économie d’énergie. Mis en place en 2006, les CEE sont un mécanisme obligatoire qui impose aux vendeurs d’énergie (électricité, gaz, carburants, fioul) de financer des économies d’énergie chez leurs clients, sous peine de payer une pénalité. Le mécanisme est le suivant : l’État impose aux vendeurs d’énergie (les obligés) de financer des économies d’énergie. Chaque économie d’énergie réalisée donne droit à un certificat (CEE) exprimé en kWh. Les obligés doivent cumuler un volume de CEE fixé par l’État. Pour obtenir ces certificats, ils peuvent financer des travaux d’économie (isolation, PAC, récupération de chaleur, etc.) et récupérer les certificats générés par ces économies ou acheter des CEE sur le marché. S’ils n’atteignent pas leur obligation, ils paient une pénalité élevée.

Le dispositif permet de réduire la consommation d’énergie en France sans mobiliser le budget de l’État puisqu’il est financé par les fournisseurs d’énergie, et donc indirectement par… les consommateurs ! Ainsi EDF et Engie répercutent le coût de ces CEE dans le tarif régulé (2 à 4 euros par MWh sur les prix de l’électricité) et Total dans le prix de l’essence (2 à 4 centimes par litre sur les carburants).

Les CEE ont permis de financer un peu plus de 5 milliards d’euros d’investissement en 2024 dont 10 à 15 % de projets industriels.

Enfin, il faut mentionner les aides visant spécifiquement le développement des filières de production électriques. Un crédit d’impôt investissement industrie verte (C3IV) a été mis en place en 2024 pour apporter une aide à l’investissement productif dans des usines de production de panneaux solaires, d’éoliennes, de pompes à chaleur, de batteries et de sous-composants et matériaux clés nécessaires à leur fabrication. Depuis 2024, le C3IV a permis de soutenir environ 60 projets représentant des investissements totaux de 19 à 23 milliards d’euros d’ici 2030.

Encadré 2

TaRTAM, ARENH, VNU : de coûteux et compliqués cataplasmes

Dès la mise en place du marché de l’électricité, en 2004, les instances gouvernementales françaises ont en très vite constaté les carences, en particulier pour les entreprises, industrielles ou non. Ainsi, dans l’engouement de la libéralisation du marché électrique, de nombreuses entreprises ont quitté les tarifs régulés pour des contrats de marché mais ont dû très vite déchanter face à une première explosion des prix. En 2006 donc, le gouvernement a rétabli en urgence un succédané de tarif régulé, le TaRTAM (« Tarif Réglementé Transitoire d’Ajustement du Marché »). Le fournisseur continuait à facturer le prix de marché, l’entreprise ne réglait que le TaRTAM. La différence entre le prix de marché et le TaRTAM étant réglée par un fonds de compensation géré par la Caisse des dépôts et financé par la CSPE et par EDF, donc le consommateur d’électricité.

En 2011, le TaRTAM a été supprimé et l’ARENH (Accès Régulé à l’Électricité Nucléaire Historique) a été mis en place par la loi NOME L’objectif était différent du TaRTAM. EDF étant seule à disposer d’énergie nucléaire bon marché, les fournisseurs alternatifs étaient supposés dans l’impossibilité de faire des offres concurrentielles sur le marché. Il s’agissait de créer une concurrence artificielle en donnant aux fournisseurs alternatifs la possibilité de s’approvisionner en électricité nucléaire auprès d’EDF à un prix défiant toute concurrence et fixé par l’Etat. En début de période, EDF était ainsi obligée de vendre à ses concurrents 100 TWh -soit plus du quart de sa production- au prix de 42 euros par MWh, tout juste suffisant à couvrir ses coûts de production. Les fournisseurs bénéficiaires étaient supposés utiliser ces quantités pour élaborer une offre bon marché, l’ARENH étant donc, in fine, rétrocédé au consommateur final. La réalité s’est révélée tout autre. Les coûts de production d’EDF ayant évolué, le prix de l’ARENH est assez vite devenu insuffisant, entraînant des pertes de revenu pour EDF. Au final, pour EDF, l’ARENH a été un transfert massif de valeur vers les fournisseurs alternatifs (de 30 à 50 mi lliards d’euros selon les estimations) au détriment de sa capacité d’autofinancement donc d’investissement.

L’ARENH a pris fin à fin 2025 et un nouveau dispositif a été élaboré, supposé résoudre les failles de l’ARENH.

Le nouveau dispositif, baptisé « versement nucléaire universel » (VNU)est le suivant :

EDF vend tout son nucléaire au prix de marché ; quand ce prix dépasse le coût complet de production nucléaire d’un certain seuil, l’État prélève 50 à 90 % des bénéfices excédentaires sous forme de taxe et les redistribue aux fournisseurs pour réduire les factures de leurs consommateurs. Concrètement,

- l’État fixe les seuils de taxation (deux seuils entraîneront un taux de taxation de 50 % puis 90 %) et encaisse la taxe sur les bénéfices nucléaires puis la reverse via la CRE ;

- la CRE calcule le coût complet du nucléaire, le montant exact de la taxe due par EDF et organise la redistribution aux fournisseurs et supervise la minoration des factures appliquée aux clients.

Ainsi, alors que, lors de la crise énergétique de 2022-2023, presque toutes les voix s’étaient élevées pour exiger que les tarifs d’EDF reflètent les coûts de production réels d’EDF et non les prix de marchés liés aux prix du gaz, c’est l’option strictement inverse qui a été choisie, puisque désormais, tous les tarifs d’EDF, et notamment le tarif régulé seront dépendants du prix du marché.

Poster un Commentaire