Denis Durand

La fermeture du détroit d’Ormuz : simple « choc d’offre » ou nouveau développement d’une crise systémique ?

« L’une des plus graves pénuries d’approvisionnement de l’histoire sur le marché mondial de l’énergie » : c’est le diagnostic conjoint de l’Agence internationale de l’Énergie, du FMI et de la Banque Mondiale, publié le 1er avril dernier.

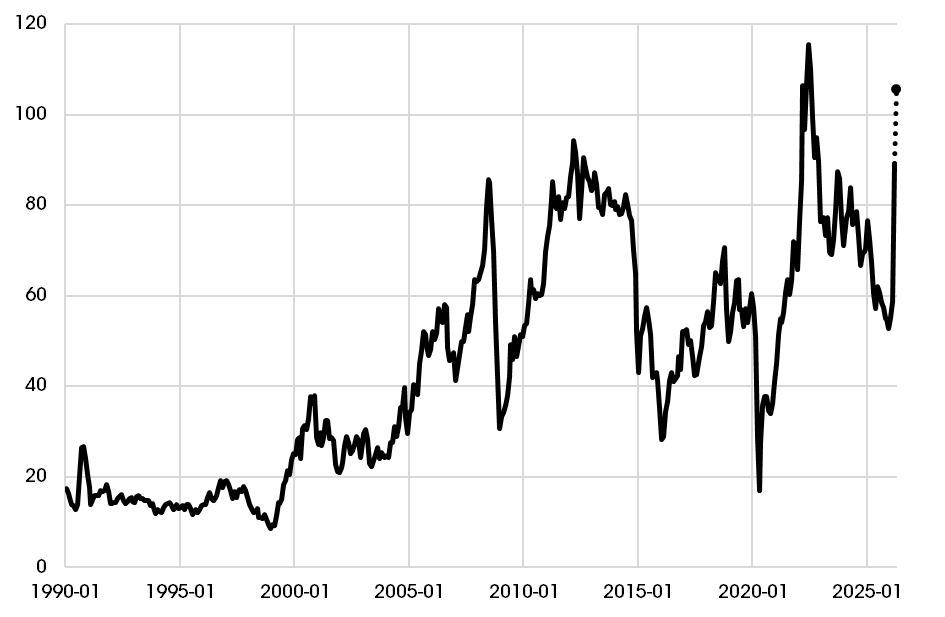

1 Cours des matières premières importées – Pétrole brut Brent (Londres) –

Prix au comptant en euros par baril(source : INSEE)

« L’impact est considérable, mondial et très inégal, touchant de manière disproportionnée les importateurs d’énergie, en particulier les pays à faible revenu. Cette crise se transmet déjà par la hausse des prix du pétrole, du gaz et des engrais, et suscite également des inquiétudes quant aux prix des denrées alimentaires. Les chaînes d’approvisionnement mondiales — y compris celles de l’hélium, du phosphate, de l’aluminium et d’autres matières premières — sont affectées, tout comme le tourisme, en raison des perturbations des vols dans les principaux hubs du Golfe. La volatilité des marchés qui en résulte, l’affaiblissement des monnaies dans les économies émergentes et les craintes liées aux anticipations d’inflation ouvrent la voie à un durcissement des politiques monétaires et à une croissance plus faible », enchaînent les trois organisations internationales.

Les perspectives économiques mondiales du FMI, publiées mi-avril, s’inscrivent dans cette ligne : « Une fois encore, l’économie mondiale risque d’être déstabilisée — cette fois par le déclenchement de la guerre au Moyen-Orient à la fin du mois de février 2026. Au cours de l’année écoulée, les vents contraires issus de la hausse des barrières commerciales et de l’incertitude accrue ont été contrebalancés par les soutiens provenant des investissements liés à la technologie, des conditions financières accommodantes — notamment un dollar américain plus faible — ainsi que du soutien des politiques budgétaires et monétaires. Le conflit au Moyen-Orient vient significativement contrebalancer ces soutiens, en raison de son impact sur les marchés des matières premières, les anticipations d’inflation et les conditions financières ».

Compte tenu de la difficulté à étayer en temps réel un ensemble cohérent d’hypothèses pour les projections, le FMI présente une ‘prévision de référence’ — au lieu du scénario de référence traditionnel — fondée sur l’hypothèse que la guerre sera « de courte durée, d’intensité modérée et limitée dans son ampleur. Cependant, la situation restant très volatile, le rapport complète cette prévision mondiale de référence par des scénarios dans lesquels le conflit dure plus longtemps ou s’étend. La probabilité que ces scénarios se concrétisent augmente progressivement à mesure que les hostilités et leurs perturbations associées persistent ».

Dans sa « prévision de référence », le FMI réduit à 3,1 % la croissance mondiale attendue pour 2026, soit 0,3 point de moins que ce qu’il prévoyait à l’automne, et à 3,2 % en 2027 (‑0,2 point). C’est nettement inférieur à la « moyenne historique » (3,7 % entre 2000 et 2019).

L’impact des scénarios plus pessimistes, également étudiés par le FMI, serait deux fois plus violent sur les pays émergents que sur les économies développées.

Les causes profondes

de l’agression des États-Unis au Proche-Orient

Le « choc d’offre » ainsi décrit n’aurait pas eu lieu, estime le FMI, si la guerre n’avait pas éclaté. Dans ce cas, l’organisation internationale aurait même légèrement relevé ses prévisions de croissance.

Est-ce bien là toute l’histoire ? Serions-nous donc simplement en présence d’une sorte de choc pétrolier, comparable à ceux des années 1970 ? Déjà, en 1973 et en 1979, on avait assez vite compris que la dégradation de la conjoncture avait des causes plus profondes : l’entrée de l’économie mondiale dans une crise du capitalisme monopoliste d’État. La dévalorisation structurelle d’un capital public acceptant de fonctionner à un taux de profit inférieur à la moyenne ne suffisait plus procurer aux capitaux financiers les plus puissants la rentabilité qui est le motif et la condition du maintien de leur domination sur l’ensemble de l’économie.

Cinquante ans plus tard, le problème reste posé. Les États et les banques centrales penchés au chevet d’un capitalisme en crise ont massivement accru leur soutien aux monopoles privés, sous forme d’aides publiques directes ou de création monétaire démesurée. Mais dès que l’accumulation capitaliste semble prendre un nouvel élan à la faveur de la financiarisation et de la libéralisation des marchés, les contradictions du système viennent le rattraper.

Si donc Trump s’est lancé dans une guerre économique contre le monde entier, jusqu’à mettre le Proche-Orient à feu et à sang, c’est parce que les convulsions dans lesquelles l’impérialisme américain se débat ont des causes profondes, qui entrent en résonance les unes avec les autres :

- « crise de rentabilité du capital US, avec une suraccumulation financière énorme qui pèse sur la rentabilité, et des exigences de rentabilité accrues par la révolution informationnelle ;

- fragilisation profonde de la ‘base sociale populaire’ du capitalisme aux États-Unis. Or si la légitimité se trouve vraiment mise en cause, cela fragilise tout le capital US, donc tout le capitalisme mondial, ou tout du moins ‘occidental’. D’où l’exacerbation du nationalisme US ;

- montée des BRICS et de l’économie de la Chine, considérée comme un ‘rival systémique’ des États-Unis ;

- nouvelle phase de la révolution informationnelle, avec des enjeux technologiques très importants (liés à l’IA et à l’industrie 3.0 connectée), entraînant de gigantesques besoins de capitaux et de monopolisation (monopolisation des usages de l’IA et de ses données, pour partager ses coûts), crainte existentielle de monopoles rivaux (car : first player takes all).

Tout cela entraîne la recherche d’une nouvelle phase de l’impérialisme, et tout particulièrement d’une nouvelle phase de la relation entre l’État des États-Unis et le capital en général[1] ».

La guerre contre l’Iran en est un symptôme mais il y en a d’autres.

Des craquements à Wall Street

Les craquements qui se font entendre sur le marché du « crédit privé », et qui inquiètent fortement les dirigeants de la finance mondiale, en sont un.

Ces opérations se sont développées pour contourner les durcissements successifs de la réglementation bancaire, principalement aux États-Unis, depuis les crises successives des quarante dernières années. Au lieu de financer directement, par des prêts bon marché mais à taux variable, des entreprises grandes ou moyennes combinant forte rentabilité et risque élevé, les banques sous-traitent cette activité à des filiales qui attirent fonds de pension, assureurs et particuliers fortunés avec la promesse de rendements stables et alléchants. Cette activité contribue à la forte croissance du shadow banking, c’est-à-dire la distribution de financements par des organismes échappant à à la réglementation des banques (mais qui dépendent largement d’elles pour leur propre financement), qui totalise désormais plus de la moitié des actifs financiers mondiaux.

Signe que les « fondamentaux » de l’économie des États-Unis ne sont pas si solides, le taux de défaut du crédit privé américain a atteint 9,2 % en 2025, bien au-delà de la moyenne historique de 2 à 3,5 %. Ce niveau dépasse désormais celui enregistré lors de la crise LTCM de 1998 et le choc Covid de 2020. La plupart des défauts concernaient de petites entreprises, très sensibles au coût de la dette.

Début mars, BlackRock, le fonds de placement new-yorkais bien connu qui détient des parts dans tous les groupes du CAC40 et de bien d’autres pays, a décidé de limiter les retraits de son fonds HPS Corporate Lending, d’une taille d’environ 26 milliards de dollars. Les investisseurs avaient demandé à retirer près du double du plafond autorisé. Chez Morgan Stanley North Haven BDC, les investisseurs ont réclamé 10,9 % de leurs fonds mais n’en ont récupéré que la moitié. Cliffwater a plafonné les rachats à 7 % alors que les demandes atteignaient 14 %. Blue Owl a tout simplement supprimé les rachats trimestriels de son fonds OBDC II. Voilà qui rappelle les signes avant-coureurs annonçant, en 2006-2007, qu’une crise des crédits subprimes aux ménages allait contaminer tout le système bancaire.

Cette fois-ci, les mécanismes financiers et réglementaires sont différents, et les enjeux aussi : l’inflation financière a pris des proportions encore plus gigantesques. Le spectre d’une crise qui ébranlerait la confiance dans le dollar hante Wall Street et explique la nervosité de Trump et de ses soutiens.

En 2008 et dans les années qui ont suivi, pour éviter des faillites de banques en cascade et un effondrement des marchés financiers, les banques centrales ont déversé sur les banques, puis sur les marchés, des quantités de dollars, d’euros, de yens, de livres sterling… que leurs gouverneurs, auparavant, n’auraient pas osé imaginer dans leurs pires cauchemars. Elles ont sauvé le système financier occidental. Mais ce faisant, elles ont alimenté l’incendie de la spéculation financière dans des proportions inconnues en temps de paix (ou du moins de ce qui passe pour tel dans nos temps troublés). Les valorisations délirantes des groupes liés aux technologies informationnelles donnent le vertige aux financiers de Wall Street eux-mêmes.

Un familier de ces milieux,Thierry Breton, alerte sur le risque d’un « krach de l’IA » que déclencherait le retrait des capitaux tirés des revenus pétroliers des pays du Golfe et d’autres alliés des États-Unis, et qui viendrait sanctionner une suraccumulation de capitaux financiers [2].

Les banques centrales vont-elles (encore) sauver le monde ou (encore) l’enfoncer davantage dans la crise ?

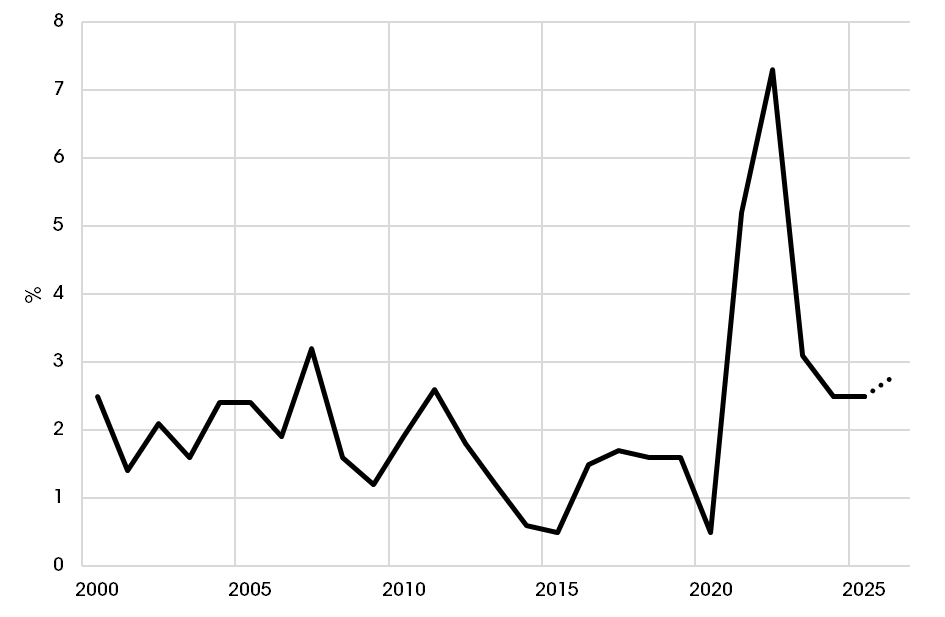

Déjà, personne ne peut plus dire que l’exubérance irrationnelle des Bourses n’a pas de conséquences sur l’« économie réelle ». En 2022, après une nouvelle injection massive de liquidités dans l’économie pour la tenir en vie malgré les confinements, cette inflation financière s’est même transformée en inflation tout court, c’est-à-dire en hausse des prix des biens de consommation. Pour 2026, le scénario optimiste du FMI prévoit une inflation mondiale moyenne de 4,4 % en 2026 après 4 % en 2025.

2 Glissement annuel des prix à la consommation dans les pays développés (source : FMI, perspectives économiques mondiales)

Pendant ce temps, l’incertitude entretenue par la guerre économique de Trump place beaucoup de décideurs capitalistes dans l’expectative. La possibilité d’une paralysie de l’activité, ou d’un accident de conjoncture entraînant, en cascade, des effets incontrôlable, est dans tous les esprits.

Revoici donc les banques centrales devant un dilemme qui s’aggrave depuis quarante ans : durcir la politique monétaire en remontant leurs taux d’intérêt ou combattre le risque de récession en les baissant ? La solution est connue, et les banques centrales l’ont parfois pratiquée dans d’autres circonstances : durcir les conditions de financement pour les opérations spéculatives et financières délétères pour l’emploi, et stimuler, au contraire, un crédit à taux très faible, voire nul ou négatif, aux services publics et aux entreprises où l’on crée des richesses par le développement des capacités humaines : emploi, formation recherche en priorité.

Pour qu’elles franchissent ce pas, il faudra que les mobilisations des peuples et des victoires politiques les obligent à viser autre chose que la survie du capitalisme financiarisé, et à prendre la mesure de ce qui change dans la civilisation contemporaine.

L’humanité, prise collectivement, est aujourd’hui une réalité concrète dont chacun peut avoir l’expérience, par exemple sur les réseaux sociaux. Elle possède des moyens d’action qu’elle n’a connus à aucune autre période de l’histoire. Elle peut s’en servir pour se détruire, en quelques heures d’un conflit armé ou en quelques décennies de mort lente écologique. Mais ces mêmes moyens, émancipés de la logique capitaliste de rentabilité et de « baisse du coût du travail », pourraient être porteurs, avec la révolution informationnelle dont l’intelligence artificielle générative est une manifestation spectaculaire, de gains de productivité qui la rapprocheraient plus que jamais de l’état où le « règne de la nécessité » (produire nos moyens matériels et culturels d’existence) exigerait suffisamment peu d’efforts pour que chacun puisse accéder au « règne de la liberté ».

Or, cette observation s’applique à la monnaie. Le monde a découvert avec étonnement, depuis 2008, que des quantités illimitées de monnaie peuvent être mises à la disposition des agents économiques, sans provoquer de catastrophes. Il découvre aujourd’hui que le mauvais usage fait de ce superpouvoir par les dirigeants des banques centrales, des banques, des multinationales et des États ne fait que rendre plus intenables les contradictions d’une civilisation en crise, et plus nécessaire une transformation radicale, révolutionnaire, de cette civilisation.

Et pour revenir à l’actualité immédiate, elle s’applique à ce bien commun de l’humanité que devrait devenir l’accès à l’énergie, émancipé de sa dépendance envers la spéculation sur le marché pétrolier.

Appel

Guerre au Moyen-Orient

Pour éviter aussi une crise économique mondiale,

il faut un cessez-le-feu immédiat

Avec le bombardement du site gazier iranien South Pars par Israël le mercredi 18 mars et la riposte iranienne ciblant les infrastructures gazières de Qatar, puis avec la menace du bombardement des installations énergétiques, la « guerre choisie » des États-Unis d’Amérique et d’Israël contre l’Iran entre dans une nouvelle phase, avec le danger de plus d’insécurité et de perturbations dans la région et au-delà. Même si pour l’instant Donald Trump dit avoir décidé d’un report de cinq jours, le risque demeure énorme et les frappes continuent.

Les dégâts humains, écologiques et matériels déjà lourds de trois semaines de guerre risquent donc d’être alourdis par les conséquences économiques graves auxquelles ne pourra échapper aucune région du monde. Et cela d’autant plus que l’agressivité économique et militaire avec laquelle Donald Trump s’emploie à fracturer le monde répond à une profonde crise systémique du capitalisme mondialisé et financiarisé.

Cette guerre a débuté le 28 février 2026, en pleine négociations entre l’Iran et les États-Unis d’Amérique. Violant le droit International, les forces américaines et israéliennes ont frappé l’Iran, et cela alors même que la partie iranienne avait accepté des concessions inattendues et que selon l’intermédiaire des négociations, le ministre des Affaires Etrangères d’Oman, celles-ci avaient permis « des progrès substantiels, importants et sans précédent ».

Depuis, nous assistons à une escalade inquiétante entraînant des dégâts humains, écologiques et matériels importants dans la région, particulièrement en Iran et au Liban : des milliers de civils, parmi lesquels des centaines d’enfants, sont tués ou blessés ; des dizaines d’écoles et d’hôpitaux, de même que des milliers de bâtiments civiles et d’habitation et des quartiers entiers sont détruits ; des millions de personnes sont déplacées…

Les autres régions du monde sont aussi directement concernées. Ainsi, en Europe et en France, la population et particulièrement les travailleurs connaissent déjà une perte de pouvoir d’achat à cause notamment de la hausse des prix liés au renchérissement du coût de l’énergie et de la spéculation. Ils risquent aussi de souffrir de perte d’emplois à cause de la baisse des débouchés et des investissements. La mobilisation des ressources financières à des fins militaires, soi-disant pour mieux protéger les citoyens, empirera la situation.

Un cessez-le-feu immédiat est donc indispensable :

pour éviter d’alourdir les dégâts humains, écologiques et matériels de cette « guerre choisie » par Israël et les États-Unis d’Amérique ;

- pour éviter que les citoyens et particulièrement les travailleurs paient pour les ambitions expansionnistes de la puissance américaine et d’Israël ;

- pour orienter les milliards de dollars actuellement gaspillés dans la guerre, vers la satisfaction des besoins sociaux, économiques et environnementaux ;

- pour remettre à l’ordre du jour la construction d’un nouvel ordre économique international de coopération et de paix ;

- pour éviter que cette guerre ne serve de prétexte au régime iranien pour poursuivre ses pratiques antidémocratiques.

Instaurer un « moratoire sur les infrastructures civiles, et notamment énergétiques », comme le propose le président français Emmanuel Macron, n’est pas à la hauteur des enjeux.

Historiquement, la France soutient, particulièrement au sein des institutions internationales, le respect du droit international. Elle se doit de poursuivre cette tradition et prendre des initiatives à tous les niveaux – notamment à l’ONU et au Conseil européen-, pour exiger le respect du droit international et proposer un cessez-le-feu immédiat.

C’est le meilleur moyen d’assurer la paix et la sécurité dans le monde et d’éviter une nouvelle crise économique.

C’est aussi le meilleur moyen de soutenir le peuple iranien dans son combat historique pour la démocratie et la justice sociale.

Mansouri-Guilani Nasser, économiste, membre honoraire du CESE, Bachet Daniel Professeur émérite, Université de Paris Evry-Saclay, Cailletaud Marie-Claire Conseillère honoraire CESE, Chanu Pierre-Yves, économiste, syndicaliste, Cohen-Solal Marc, Dimicoli Yves Économiste, ancien membre du Conseil d’Analyse économique auprès du Premier Ministre, Dona Manu Militante CGT Douanes, Durand Denis Économiste, Directeur de la revue Économie et Politique, ancien membre du CESE, Garcia Benoît Secrétaire Général de la Fédération Cft des Finances, Vice-Président du CESE, Gaveau Jean-Michel Militant Pcf syndical et associatif, Geng Françoise Conseillère honoraire CESE, Kissous Robert Économiste, Président de Rencontres Marx Languedoc, Lafaurie Anne, Le Duigou Jean-Chistophe économiste, ancien secrétaire de la CGT, ancien membre du Conseil d’État, Lefebvre-Haussmann Valérie Syndicaliste, Lejeune Sylviane Enseignante, Conseillère honoraire CESE, , Mathieu Clotilde Économiste, Secrétaire de Section PCF, Nantes, Maury Fabien Économiste, Mills Catherine Économiste, Maître de Conférence Honoraire, Université de Paris-La Sorbonne, Morin Alain Économiste, Odent Bruno Journaliste, Pruvost Fabrice Chargé de mission, Roux Jean-Marie, économiste, syndicaliste, Silvera Rachel Économiste féministe, Téjas Patricia Co-Secrétaire Générale, UFR, CGT Finances, Weber Louis Éditeur, Wicke Michaël Militant CGT

[1] Frédéric Boccara, « Trump, les faits et la logique – l’effet de choc », Économie&Politique, numéro 850-851, mai-juin 2025.

[2] Thierry Breton, « De Riyad à Doha : comment le Golfe pourrait déclencher la prochaine crise mondiale du crédit », Les Échos, 14 avril 2026.

Poster un Commentaire