Le gouvernement a décidé de lancer sa réforme des retraites pour l’automne 2019. Il la veut juste et universelle. Mais il veut aussi qu’elle ne prélève pas plus de richesse qu’aujourd’hui pour se financer. En bref, le gouvernement veut graver dans le marbre le principe de limitation des dépenses de retraite dans le temps. Et il construit le système de retraite qui permet d’y parvenir. Là où ses prédécesseurs réduisaient le niveau des droits à pension.

Placé sous le signe de la justice, le calcul sera identique pour tous : 1 euro cotisé donnera droit à 1 euro de retraite. Tout le monde est traité de la même manière : cheminots, fonctionnaires, privés, ouvriers, cadres… On en finit avec la multiplication des régimes de retraite qui fait de certains des nantis, on simplifie !

Chacun accumulerait un nombre de points donnés dans sa carrière qui déterminerait le montant de la pension au moment de sa retraite. Le système prévoit un âge pivot : avant, la retraite subit une décote, après elle bénéficie d’une surcote. Un encouragement à travailler plus longtemps.

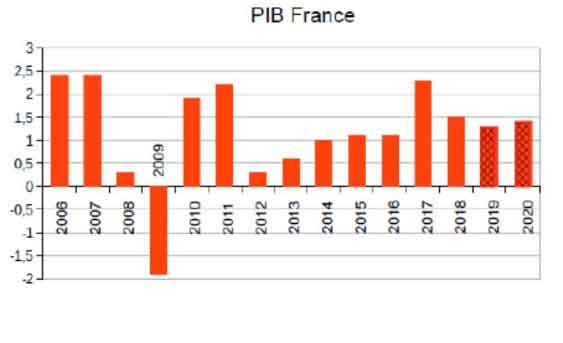

Cette réforme dont on voit un peu les contours reste pour l’instant en partie dans le domaine des supputations. Mais il y a un élément clairement avancé : la volonté de limiter les « dépenses » de retraite. Globalement, celles-ci ne pourraient, si la réforme passe, dépasser 14 % du PIB (13,8 % aujourd’hui).

Actuellement, le niveau de retraite est acquis au moment de la liquidation. Que ce soit les 6 derniers mois qui soient pris en compte pour les fonctionnaires ou les 25 meilleures années pour la CNAV, le salarié qui liquide sa retraite sait exactement ce qu’il va toucher. Idem pour la retraite par points de l’Agirc-Arrco. Les leviers qui peuvent permettre de baisser le pouvoir d’achat des retraités sont la non-revalorisation en fonction de l’inflation ou l’augmentation des taxes et impôts (CSG). Mais impossible de diminuer l’acquit. La réforme Macron introduit une donnée nouvelle : la limitation des dépenses de retraite en pourcentage du PIB.

Que va-t-il advenir de celui-ci en cas de crise ? Dans la période récente, nous avons l’expérience de la crise de 2007-2009 dite des subprimes. Le taux de croissance du PIB a plongé pour atteindre -1,9 % en 2009 après seulement +0,3 % en 2008 et des difficultés sur les années suivantes.

Tous les indicateurs économiques annoncent une nouvelle crise, probablement plus durable dans une période proche.

Deuxième facteur : le nombre de retraités. Pour un PIB donné, les retraités vont devoir se partager une part de gateau limitée donc plus ils sont nombreux plus la ration de chacun sera faible.

Le vieillissement de la population, l’augmentation du nombre de retraités et donc la baisse du ratio actifs/retraités est l’argument mis en avant et martelé depuis 1987 pour faire admettre les reculs successifs : avec le vieillissement de la population, nous n’avons plus les moyens donc il faut travailler plus longtemps et gagner moins.

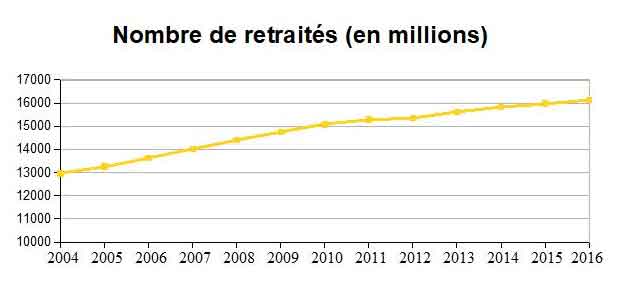

Même si la question des 17 millions de retraités actuels est soigneusement laissée dans l’ombre, il est impensable qu’ils ne soient pas concernés par cette réforme. Comment le gouvernement pourrait-il maîtriser la dépense publique de retraite à 14 % en cas de baisse du PIB ou avec la forte augmentation de retraités sans toucher à la retraite de ces 17 millions de retraités ? Il faudrait 20 ans pour rendre effective cette réforme telle qu’elle est conçue.

Beaucoup de flou encore sur les contours de cette réforme mais impensable que les retraités actuels soient indemnes de celle-ci.

On voit mal en effet comment le gouvernement pourrait maîtriser, comme il entend le faire, le plafond de 14 % du PIB en excluant de sa réforme les 17 millions de retraités actuels.

La création en 1945 du régime de la Sécurité sociale n’a pas été acceptée de gaîté de cœur par la droite et le patronat : pour la financer l’entreprise prend sur les richesses créées par les actifs, et ce, au détriment des profits.

Mais jusqu’au milieu des années 1980, les réformes des régimes de retraite vont dans le sens d’une progression des droits des salariés : élargissement de la protection vieillesse à toutes les catégories de la population, l’augmentation des prestations, introduction des retraites complémentaires (Agirc 1947, Arrco 1961, Ircantec 1971, Arrco pour les cadres tranche A 1974).

Ces mesures sont favorisées par les gains de productivité de la période des Trente glorieuses et l’augmentation de la population active, sous l’effet du baby-boom, de l’immigration et de l’insertion professionnelle des femmes.

En mars 1982, Mitterrand est au pouvoir avec des ministres communistes. La retraite est abaissée à 60 ans, pour les carrières entières.

Cette date marque la fin des progrès pour la retraite. Va s’en suivre toute une série de « mini » réformes ou réformes dont l’objectif est de culpabiliser les salariés et les retraités pour leurs faire accepter des reculs sensibles.

En avril 1987 le rapport P. Schopflin préconise l’instauration du départ progressif et la levée des obstacles pour travailler plus longtemps. Il est suivi en juin 1989 par le rapport Teulade qui propose l’allongement progressif de 150 à 165 trimestres de la durée d’assurance requise pour obtenir une retraite à taux plein.

C’est aussi en 1987 que les retraites sont indexées sur les prix au lieu des salaires.

En avril 1991 sous l’impulsion de M. Rocard un « Livre blanc sur les retraites » pose les grands enjeux de la réforme de la retraite tels que les analysent ceux qui sont aux commandes.

Ce rapport pointe le vieillissement inéluctable de la population… Là où on avait 3 cotisants pour un retraité en 1970, il n’y en aura plus que 1,9 en 2010 et 1,7 en 2040. Il préconise l’allongement de 150 à 168 trimestres pour une retraite à taux plein. Bien entendu, il n’est pas question de remettre en cause la retraite à 60 ans, mais si le retraité « préfère obtenir une pension à taux plein, il pourra poursuivre son activité 2 ou 3 ans ». « C’est l’équité puisqu’il s’appuie sur la réalité de l’effort de chacun. » Déjà est abordée la possibilité de « modifier la technique de gestion des régimes » en transformant les régimes « annuités » en régimes « en points ».

De même, s’il n’est pas encore question de passer à la retraite par capitalisation, le texte relance le débat : « Aucune des deux techniques ne présente de supériorité intrinsèque en terme de rendement et de garanties des droits, les garanties étant dans les deux cas virtuelles.» « La garantie des retraites par répartition dépend du ratio actifs/retraités et de l’augmentation de la productivité. Celle du système par capitalisation est sensible à l’inflation » !

Retraite par système à points, par capitalisation… les loups sont lachés, mais l’état de l’opinion ne permet pas encore d’aller plus loin dans ces domaines. Par contre la question du vieillissement de la population en abordant les questions du financement que par le biais du ratio actifs/retraités marque quelques points. On passe donc des recommandations à la pratique.

Juillet 1993 (les lois Balladur) : La durée de cotisation passe de 37,5 ans à 40 ans de cotisations. Le salaire moyen de référence, qui sert de base au calcul de la retraite, est calculé progressivement sur les 25 meilleures années et non plus sur les 10 meilleures.

Les effets de la déxindexation des retraites sur les salaires, cumulés à la prise en compte des 25 meilleures années, se traduisent par un décrochage des pensions sur les salaires de 22 % sur 20 ans pour un retraité donné. Dans la communication officielle, le gouvernement parle de pension moyenne qui continue de progresser. En réalité, il s’agit de l’effet de noria : les nouveaux retraités partent en moyenne avec des revenus plus élevés, ont cotisé plus longtemps sur les retraites complémentaires et ont des carrières plus complètes qu’il y a 30 ans, surtout s’agissant des femmes. Avec la montée du chômage et de la précarité de l’emploi, cet effet pourrait bien s’inverser rapidement.

Ces lois Balladur crééent le Fonds de solidarité vieillesse (FSV) destiné à faire financer sur le budget de l’État une part des cotisations vieillesse des chômeurs.

Janvier 1999 : Création du régime unique ARRCO, avec pour conséquence la mise en œuvre d’une réglementation unique, d’une seule valeur de point de retraite et d’un seul prix d’achat du point.

Mars 1999 : Parution du rapport Charpin « L’avenir de nos retraites ». Le rapport pose un diagnostic sur les perspectives démographiques et financières des régimes de retraite à l’horizon 2040. Il propose d’allonger d’un trimestre par génération la durée d’assurance nécessaire pour avoir le taux plein de retraite et ainsi atteindre, au terme de la réforme en 2019, 170 trimestres (42,5 ans).

Janvier 2000 : Parution du rapport Taddei, « Retraites choisies et retraites progressives », qui propose la cessation progressive du financement des plans de préretraires, l’instauration d’une préretraite choisie progressive permettant de cumuler un demi-salaire et une demi-retraite jusqu’à l’âge de 70 ans.

Mai 2000 : Publication du décret créant le Conseil d’orientation des retraites (COR), instance de concertation constituée de représentants des partenaires sociaux et de l’état, d’élus… Il est chargé d’établir un diagnostic de la situation des retraites et de formuler des propositions. C’est la poursuite du livre blanc de M. Rocard.

Le Conseil a pour missions notamment de :

- décrire les perspectives à moyen et long terme des régimes de retraite obligatoires au regard des évolutions économiques, sociales et démographiques ;

- apprécier les conditions requises pour assurer la viabilité financière à terme de ces régimes ;

- mener une réflexion sur le financement des régimes de retraite et en suivre l’évolution.

S’ensuivront année après année des rapports alertant sur « les problèmes » liés à la démographie conjugués avec la conjoncture : montée du chômage, taux de fécondité… À aucun moment ne sont posées, en tout cas pas par le gouvernement, et surtout pas par le patronat, les questions de l’augmentation des cotisations, les mesures à prendre contre le chômage et la montée de la précarité !

Décembre 2001 : Remise au Premier ministre du premier rapport du Conseil d’orientation des retraites (COR). Le COR estime souhaitable qu’un objectif sur le niveau des pensions soit déterminé. Il identifie les choix que les futurs négociateurs doivent effectuer : sur les cotisations, la retraite à la carte, le droit à une information sur sa retraite, l’égalité de traitement entre cotisants.

Septembre 2002 : À la suite d’un bras de fer entre les syndicats et le patronat qui souhaite le recul de l’âge de la retraite et veut l’acter sur les retraites complémentaires, prolongation de l’accord entre les partenaires sociaux sur le financement à taux plein de la retraite complémentaire des salariés du privé à 60 ans jusqu’au 1er octobre 2003. En novembre 2003, il sera prolongé jusqu’en décembre 2008.

17 décembre 2002 : Publication d’un rapport de la Commission européenne qui souligne que le financement des retraites en France n’est pas garanti dans les décennies à venir et appelle à des réformes de grande ampleur.

1er février 2003 : Manifestations dans plusieurs villes de France à l’appel de l’ensemble des syndicats pour défendre le système de retraite par répartition.

Avril-août 2003 : Le 18 avril, présentation du plan de réforme des retraites par François Fillon, Premier ministre. Ses propositions déclenchent la protestation des syndicats qui répondent par l’organisation d’une série de mobilisations. Mais, mi-mai 2003, la CFDT et la CGC décident de signer un accord, après avoir obtenu des concessions : annonce par le gouvernement qu’il garantit un taux de remplacement de 85 % du SMIC pour les plus basses retraites et un taux de 66 % pour toutes les autres retraites, création d’un mécanisme de retraite anticipée pour longues carrières, création d’un régime complémentaire par point pour prendre en compte les primes des fonctionnaires. Jusqu’à la mi-juin, la France va connaître de nombreuses grèves dans le secteur public, les transports et parmi le monde enseignant.

Finalement promulguée en août, la loi aligne progressivement le régime des fonctionnaires sur le régime général pour la durée de cotisation permettant de bénéficier d’une retraite à taux plein. À partir de 2009, la durée de cotisation augmente d’un trimestre par an jusqu’en 2012. La loi introduit un système de décote et de surcote.

1er janvier 2005 : Mise en place du régime additionnel de la Fonction publique (RAFP). Ce dispositif permet la prise en compte d’une partie des primes et indemnités dans le calcul des retraites des fonctionnaires des trois fonctions publiques.

11 janvier 2007 : Dans son rapport au Premier ministre, le COR souligne la situation financière « plus dégradée que prévu » de la branche retraite de la Sécurité sociale (3,5 milliards d’euros de déficit estimé en 2007). Il juge « stratégique » une amélioration du taux d’emploi des seniors et souhaite une réforme « au cas par cas » des régimes spéciaux.

29 octobre 2007 : Dans la perspective de la réforme des régimes de retraite prévue en 2008, la Commission de garantie des retraites rend un avis préconisant l’allongement progressif, de 40 à 41 ans d’ici à 2012, de la durée de cotisation de l’ensemble des salariés, fonctionnaires, professions libérales et travailleurs indépendants.

1er janvier 2008 : Les pensions de retraite des salariés du privé sont désormais calculées sur les 25 meilleures années de leur carrière.

Juillet 2008 : Mise en œuvre à partir de juillet de la réforme des régimes spéciaux de retraite (notamment Industries électriques et gazières, de la SNCF, de la RATP…) Elle prévoit un alignement progressif de la durée de cotisation à 40 ans d’ici à 2012 et une indexation des retraites sur les prix et non plus sur les salaires. Des contreparties notamment salariales sont négociées dans les entreprises.

1er janvier 2009 : Libéralisation du cumul emploi-retaite pour les assurés ayant une retraite complète, hausse de la surcote à 5 % par an, confirmation de l’allongement progressif à 41 ans de la durée nécessaire pour avoir le taux plein de retraite, report à 70 ans de l’âge de mise à la retraite d’office.

Janvier 2010 : N. Sarkozy annonce que des décisions sur la retraite seront prises avant la fin de l’année. Il ouvre des pistes dont celle du recul de l’âge de la retraite à 62 ans, 67 ans pour le bénéfice du taux plein sur une carrière incomplète.

Dès le mois de mars des manifestations se succèdent. Elles prendront de l’ampleur après la confirmation officielle par E. Woerth, ministre du Travail, des mesures annoncées (62 ans, 67 ans). Plusieurs millions de personnes participeront avant et après les vacances aux nombreuses manifestations syndicales.

Avril 2010 : Remise au Premier ministre du 8e rapport du COR. Ses prévisions à l’horizon 2050, appuyées principalement sur les données démographiques, sont alarmantes : entre 70 et 114 milliards d’euros de déficit selon les hypothèses de chômage et de croissance envisagées.

Novembre 2010 : La loi Woerth fixe l’âge d’ouverture du droit à la retraite à taux plein à 62 ans et 67 ans sans décote pour les carrières incomplètes !

Décembre 2012 – janvier 2013 : Le 21 décembre, promulgation de la loi de financement de la Sécurité sociale pour 2012 qui, dans son article 88, prévoit l’accélération de la réforme des retraites de 2010 : l’âge légal de départ à la retraite et l’âge d’obtention automatique de la retraite à taux plein passent respectivement à 62 et 67 ans dès 2017, au lieu de 2018.

Publication de deux nouveaux rapports du COR qui s’inscrivent dans le cadre de la feuille de route arrêtée à l’issue de la Conférence sociale des 9 et 10 juillet 2012. Ces rapports prévoient 18,8 milliards de déficit des principaux régimes de retraite en 2017 et n’envisagent pas de retour à l’équilibre des systèmes de retraite avant 2040.

13 mars 2013 : Accord entre partenaires sociaux sur les retraites complémentaires du secteur privé (Agirc et Arrco). Le texte supprime, de 2013 à 2015, l’indexation des pensions complémentaires, qui étaient jusque-là revalorisées chaque 1er avril sur la base de l’inflation prévue, et augmente les taux de cotisation.

Juin 2013 : Publication du rapport de la Commission Moreau pour l’avenir des retraites. Il s’agit de résorber les déficits des régimes de retraite pour garantir leur pérennité en actionnant plusieurs leviers :

– augmenter les ressources des régimes de retraite ;

– revoir le mode de revalorisation des pensions (mécanismes de désindexation) ;

– allonger les durées d’assurance (nombre de trimestres requis, âge légal de départ à la retraite).

20 janvier 2014 : Promulgation de la loi garantissant l’avenir et la justice du système des retraites. La loi inscrit dans la durée le principe de l’allongement au fil des générations de la durée d’assurance nécessaire pour obtenir une retraite à taux plein. Cette durée est relevée d’un trimestre tous les trois ans de 2020 à 2035 pour atteindre 172 trimestres (43 ans) pour les générations 1973 et suivantes.

14 septembre 2017 : Pour mener à bien la réforme des retraites, promise par le président de la République lors de sa campagne présidentielle de 2017, Jean-Paul Delevoye est nommé haut-commissaire à la réforme des retraites auprès de la ministre des Solidarités et de la Santé. Il est chargé de conduire la consultation citoyenne ainsi que la concertation avec les partenaires sociaux.

Automne 2019 ?

Depuis maintenant un peu plus de 30 ans, sur le constat d’un progrès important de la durée de vie, entraînant une baisse du ratio actifs/retraités et donc des difficultés financières pour assurer le paiement des retraites, réformes après réformes, l’acquit (Ambroise Croizat dirait le conquit) de la retraite à 60 ans a été remis en cause. L’opinion publique a été travaillée par l’idée que seul, l’allongement de la durée de cotisation, et donc travailler plus longtemps, pouvait résoudre ce défi.

Mais en même temps, preuve est désormais faite que les solutions adoptées n’ont pas répondu efficacement au défi démographique. Si les comptes de la branche sont actuellement à l’équilibre, cela résulte des pertes de droits à pension subis par les retraités.

Ambitionner un système de retraite pour le xxie siècle qui assure à la fois une retraite de haut niveau et un équilibre financier des régimes implique donc de travailler au-delà des options appliquées jusqu’à aujourd’hui. Ce n’est pas en travaillant plus longtemps et en percevant une retraite moindre que l’on résoudra la question des retraites et de leur financement. C’est en répondant à une double question : quelle part de la richesse créée par les travailleurs la société veut-elle allouer à la rémunération des retraités ? Et quel nouveau type de production de richesses faut-il mettre en place pour s’en donner les moyens ? Répondre à ces questions, c’est faire un choix de classe…